机器人产业发展提速 多家A股公司抢滩入局

数据显示,2015年上半年,国产机器人销售11275台,同比增长76.8%,机器人产业的销量增速形势喜人。

根据规划,到“十三五”末期,我国工业机器人市场需求量将达到15万台,保有量超过80万台。这也就意味着,未来五年我国工业机器人市场复合增长率将达到32.28%。

中国上市公司研究院

无论是宏观经济层面的转型升级,还是微观经济层面企业生产成本、安全、效率、技术的发展,都对中国制造业提出了新的要求。为提高国内的经济质量及竞争力,“中国制造2025”被作为国家战略写入十三五规划。机器人产业作为“中国制造2025”的核心之一未来任重道远。

机器人起源于上世纪50年代的美国,起初只是可编程的实验装置。此后,日本在劳动力紧缺的情况下大力发展机器人产业,被称为“机器人王国”。德国虽然起步晚于美国、日本,但在政府支持下,也已经成为机器人制造大国。发达国家机器人产业不仅起步早,技术领先,而且战略规划长远。2008年金融危机后,美国提出“再工业化”战略,德国提出工业4.0。技术领先国家的长远战略,也正说明未来机器人产业仍是世界主要国家重点发展的产业之一。

中国经济在转型升级期,机器人产业显得尤为重要。如今,机器人已可以渗透到很多现实产业中,无论是医疗手术,还是深海探索等都已经有机器人的身影。广阔的应用领域为机器人发展提供了广阔的空间,各国的重视为机器人产业发展速度提供了支持,机器人的应用改变了很多产业形势。

一个改变人类生产和生活方式的新业态的出现,其高速发展和空间广阔为广大投资者提供了投资机会。本文将围绕机器人产业的现状、资本市场表现,以及机器人产业A股的相关标的进行分析,为投资者提供参考。

机器人产业空间广阔

机器人起步于上世纪中期,美国是其第一站;随后在60~70年代,德国、日本面对劳动力短期,大力发展机器人产业,一度超于美国。如今,发达国家相关机器人企业占据市场主导地位,尤其机器人生产企业“四大家族”占据世界市场份额约50%以上。这四家企业包括:瑞典ABB(Asea Brown Boveri)机器人主要应用在电子电器、物流搬运;日本发那科机器人主要应用在汽车制造业、电子电器;日本安川机器人主要应用电子电器、搬运;德国库卡机器人主要应用汽车制造业。

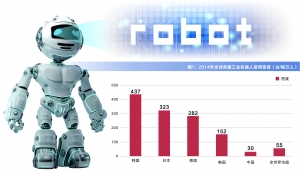

数据显示,2014年,前五大机器人消费国的机器人密度(每万人拥有机器人数量)为:韩国437台、日本323台、德国282台、美国152台、中国30台,差距显而易见。即使与国际平均水平55台相比,中国也有较大的提升空间。这也充分说明中国未来机器人空间巨大。即使不考虑其它国家的发展,中国与这些国家如此巨大的差距,仅仅静态比较都存在几倍的空间。

知名风险投资公司

红杉资本|瑞华投资|同创伟业|达晨创投|深创投|IDG|创东方|君联资本|中科招商|经纬中国|启明创投|松禾资本|英特尔投资|优势资本|东方富海|天堂硅谷|九鼎投资|晨兴创投|江苏高科投|北极光创投|德同资本|凯雷投资|中国风投|天图资本|真格基金|DCM|IFC|凯鹏华盈|高盛投资|启迪创投|戈壁|荷多投资|纪源资本|鼎晖投资|华平投资|金沙江投资|海纳亚洲|永宣创投|险峰华兴创投|中投|海通开元|中信资本|力鼎资本|平安创新资本|天使湾创投|和君资本|祥峰集团|招商湘江投资|元禾控股|力合创投|复星创富|陕西高投|光速创投|富达亚洲|成为资本|中信产业基金|GIC|基石资本|金茂资本|富坤创投|盈富泰克|重庆科投|鼎晖创投|北工投资|海富投资|招商局资本|新天域资本|中路集团|摩根士丹利|青云创投|建银国际|德丰杰|弘毅投资|CVC|蓝驰创投|宽带资本|秉鸿资本|金石投资|天创资本|证大投资|中经合|信中利|兰馨亚洲|淡马锡|浙商创投|华睿投资|景林资产|挚信资本|高特佳|清科创投|华登国际|山东高新投|集富亚洲|腾讯|无锡创投|创新工场|智基创投|策源创投|软银中国|

创业联合网是创业者和投资人的交流平台。平台拥有5000+名投资人入驻。帮助创业企业对接投资人和投资机构,同时也是创业企业的媒体宣传和交流合作平台。

热门标签

精华文章