资本寒冬不太冷!2016年前三季度金融业获319次融资,累计金额超千亿

摘要:从姗姗来迟的P2P监管细则,到陆续出台对第三方支付的苛刻规定,金融业最大的风险首先是政策风险。创业者需要准确预测可能出现的政策风险,首先避免因为政策而出局,甚至沦为牺牲品。

每年的十一长假,让该年度的第三个季度完美画上句号。距离2017年仅剩下80天的当下,统计今年前三个季度的数据,为最后一个季度的规划做参考。据不完全统计,2016年前三季度,我国金融业共获得319次融资,累计融资金额不少于1050亿元,融资金额远超美国金融业。北京、上海、深圳和杭州分别获得108次、85次、55次和35次融资,为国内城市前四。P2P、保险、理财和消费金融是获得融资次数最多的四种细分业态。

不太冷的“资本寒冬”

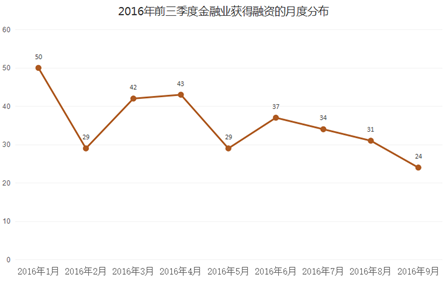

今年融资次数整体呈现出下行趋势,但月均融资次数分布较为均匀。

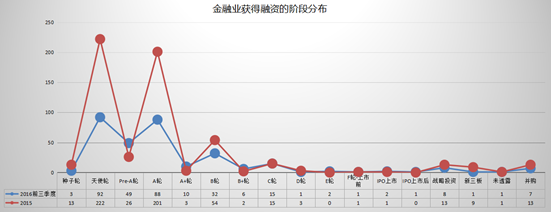

通过和去年对比发现,天使轮、A轮和B轮融资次数均大幅度减少,同比分别减少58.6%、56.2%和40.7%。与去年一样的是,走到C轮以后的企业少之又少。

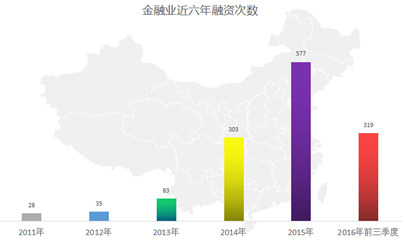

“资本寒冬”论似乎是从2015年开始盛行,但去年恰恰是投资机构完成投资次数最多的。2016年前三季度,319次的融资次数虽然逊色于2015年同期,但已经超越2014年全年融资次数之和。这说明现在固然处于“资本寒冬”,但这个冬天并不太冷。

1998年,腾讯创立,并在创立一年后获得IDG几百万美元的风险投资;

1999年,阿里创立,在当年获得高盛500万美元的风险投资;

现今,腾讯和阿里在亚洲市值最高的互联网公司位置上轮流坐庄。

如果不是获得了IDG、高盛等的风险投资,腾讯和阿里可能在2000年前后的互联网泡沫破灭大潮时已经应声倒下了。历史不容假设,因为风险投资的存在,捉襟见肘的创业者终于赢得未来。风险投资不断前进的内在驱动力是科技的不断发展。带来数量级提高的某项技术或者商业模式,无论其出现时的经济大环境如何,总会遇到识货的伯乐(比如谷歌就是在互联网泡沫破灭期创立的,首笔融资的出资方就有世界顶级投资机构红杉资本)。

当初,腾讯和阿里的钱都漂洋过海而来,今天就不一样了,因为中国的一线城市已经云集了顶级的人民币投资机构,正在寒冬狩猎最佳项目。那么问题来了,哪个城市才是未来的金融中心呢?

谁是未来的金融中心

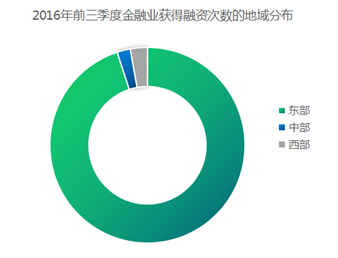

今年的319次融资,分属于东部303次,中部7次,西部9次。如果按照中国七大区进行统计,除了东北三省以外,其余六区今年均有金融企业获得融资。那么从融资获得的城市划分,谁将是未来中国的金融中心?

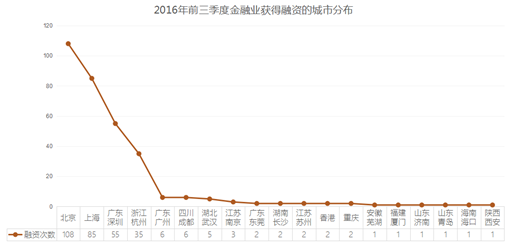

按照城市统计,获得投资机构青睐的企业最多的为北京,共获得108次投资;其次是上海,共获得85次;再其次是深圳和杭州,分别获得55次和35次。

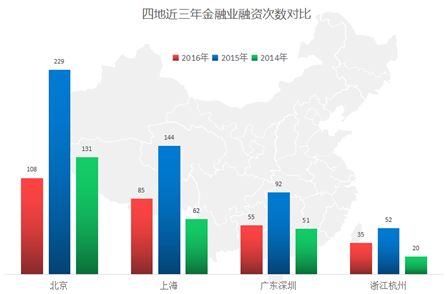

通过近三年金融业融资数据对比,投资机构更倾向于投向北京的企业。

一般来说,投资机构致力于发掘和培育明日之星。金融业今日的蓬勃创新,赢得的是长远的未来。并且,北京是18家券商总部、59家保险公司总部、47家公募基金总部、11家信托公司总部,以及包含工农中建在内的14家大中型银行总部;北京在与上海的竞争中已经占据优势。北京在大众心中的符号定位,一直是中国的权力和文化中心,未来很有望成为超越上海、深圳成为中国金融中心。这无疑给金融业创业者带来启示,选择在北京创业,更便于了解国内的金融前沿,也在接近投资机构方面有地缘优势,也即距离资本更近。

前三季度投资机构投了多少钱

实际上,在金融业诸多细分业态里面,基本上都是近十年才兴盛起来的新金融(一般笼统称之为互联网金融)为主。比如,第一家P2P平台诞生于2007年;第一家通过互联网渠道销售保险的平台诞生于2006年;第一家互联网支付平台诞生于2000年。2016年获得投资机构青睐的金融业态大多数也是新金融。

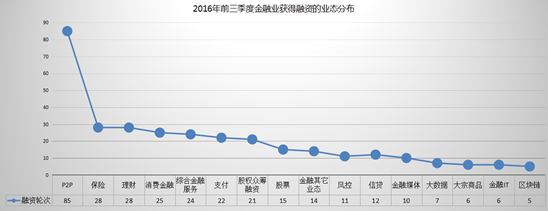

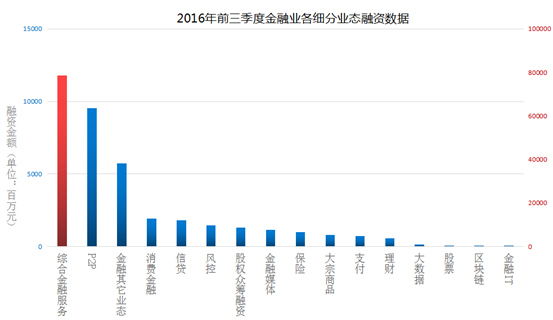

在金融各业态中,P2P以85次融资居于榜首;互联网保险和第三方理财以28次位列第二;消费金融类公司以25次位于第三;综合金融服务(笔者注:一般指金融服务集团,主营业务中有两种及两种以上金融业态并行。类以24次位列第四;十多年来基业长青的第三方支付以22次居于第五;股权众筹融资居于第六;专注于为各阶层提供炒股服务的机构以15次居第七名。

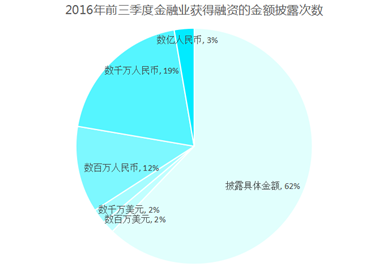

今年前三季度的融资中,共有184次融资披露了具体数额;58次融资披露情况为“数千万人民币”;35次融资披露情况为“数百万人民币”;8次融资披露情况为“数亿人民币”;6次融资披露情况为数千万美元;5次融资披露情况为“数百万美元”。根据已经披露具体数额的融资数据统计,我国金融业前三季度融资额累计1050.6亿元人民币。根据美国风险投资协会数据,美国金融业上半年累计融资额为14亿美元,而中国仅蚂蚁金服在上半年单笔融资高达45亿美元。由此可见,中国远远超于美国金融业融资水平。

通过上图可以看出,提供综合金融服务的企业获得远超其余金融业态的融资数额。综合金融服务类企业中,蚂蚁金服和易生金服分别获得45亿美元和40美元融资,两家企业融资金额之和占据今年前三季度融资总额的54%。世界顶级规模的新金融巨头已在中国诞生。对于创业者来说,金融业还有哪些创业机会?

金融业的创业机会在哪里

风险投资的过程其实就是一家科技公司创办的过程。通过投资机构投资的项目、投资轮次与金额这个独特视角,实际上可以观测到一种新兴业态的发展情况及未来想象空间。现在国内顶级的互联网公司,大多从一开始创业的钱就是来自投资机构的投资。如果社会出现一种理想情况,即投资机构将其每一次投资的情况详细披露给公众。那么,创业者观测一个领域,可以通过分析该领域投资机构的投资情况入手。

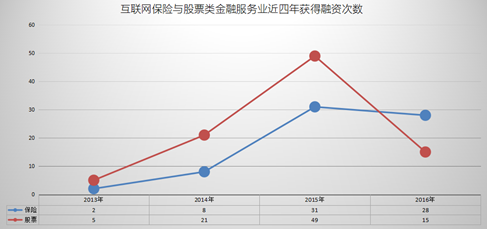

接下来以互联网保险和股票类金融业态为例说明。从2013年至2015年,互联网保险和股票两类金融业态获得融资的次数,均以几何级数增长(几何级数增长是指成倍数增长,数学表达为A的n次幂的增长,类似于“翻番”。比如从2到4,再从4到8,再从8到16等等,就是几何级数增长)。又比如,区块链、智能投顾被媒体炒得很火热,但实际上受到资本青睐的均不超过10家,大概是看不到此类技术如何在短期内产生商业价值。另外,商业租赁随着国家政策放开,此业态注册的公司大幅度上升,但实际开展业务的少,出现了无序价格竞争。笔者比较看好的金融业可以创业的细分业态有互联网保险、股票、金融自媒体、消费金融和风控技术这几类。

结语

从姗姗来迟的P2P监管细则,到陆续出台对第三方支付的苛刻规定,金融业最大的风险首先是政策风险。创业者需要准确预测可能出现的政策风险,首先避免因为政策而出局,甚至沦为牺牲品。

冯仑曾说,“面对国有资本,民营资本只有始终坚持合作而不竞争、补充而不替代、附属而不僭越的立场,才能进退自如,持续发展。”简理财创始人林恩民持有与冯仑同样的观点,认为借助于移动互联网而兴起的新金融,是对传统金融的很好补充。

几十年前,通过腕式手表进行通讯还只是科幻漫画中的无稽之谈。现在,各式各样的移动终端对孩子们来说都已驾轻就熟,已经不止有通讯功能,还可以进行支付,记录跑步数据和睡眠情况等等。中国的金融业创业者们,在无股权不富的新纪元中,正在引领世界金融创新之风。

每年的十一长假,让该年度的第三个季度完美画上句号。距离2017年仅剩下80天的当下,统计今年前三个季度的数据,为最后一个季度的规划做参考。据不完全统计,2016年前三季度,我国金融业共获得319次融资,累计融资金额不少于1050亿元,融资金额远超美国金融业。北京、上海、深圳和杭州分别获得108次、85次、55次和35次融资,为国内城市前四。P2P、保险、理财和消费金融是获得融资次数最多的四种细分业态。

不太冷的“资本寒冬”

今年融资次数整体呈现出下行趋势,但月均融资次数分布较为均匀。

通过和去年对比发现,天使轮、A轮和B轮融资次数均大幅度减少,同比分别减少58.6%、56.2%和40.7%。与去年一样的是,走到C轮以后的企业少之又少。

“资本寒冬”论似乎是从2015年开始盛行,但去年恰恰是投资机构完成投资次数最多的。2016年前三季度,319次的融资次数虽然逊色于2015年同期,但已经超越2014年全年融资次数之和。这说明现在固然处于“资本寒冬”,但这个冬天并不太冷。

1998年,腾讯创立,并在创立一年后获得IDG几百万美元的风险投资;

1999年,阿里创立,在当年获得高盛500万美元的风险投资;

现今,腾讯和阿里在亚洲市值最高的互联网公司位置上轮流坐庄。

如果不是获得了IDG、高盛等的风险投资,腾讯和阿里可能在2000年前后的互联网泡沫破灭大潮时已经应声倒下了。历史不容假设,因为风险投资的存在,捉襟见肘的创业者终于赢得未来。风险投资不断前进的内在驱动力是科技的不断发展。带来数量级提高的某项技术或者商业模式,无论其出现时的经济大环境如何,总会遇到识货的伯乐(比如谷歌就是在互联网泡沫破灭期创立的,首笔融资的出资方就有世界顶级投资机构红杉资本)。

当初,腾讯和阿里的钱都漂洋过海而来,今天就不一样了,因为中国的一线城市已经云集了顶级的人民币投资机构,正在寒冬狩猎最佳项目。那么问题来了,哪个城市才是未来的金融中心呢?

谁是未来的金融中心

今年的319次融资,分属于东部303次,中部7次,西部9次。如果按照中国七大区进行统计,除了东北三省以外,其余六区今年均有金融企业获得融资。那么从融资获得的城市划分,谁将是未来中国的金融中心?

按照城市统计,获得投资机构青睐的企业最多的为北京,共获得108次投资;其次是上海,共获得85次;再其次是深圳和杭州,分别获得55次和35次。

通过近三年金融业融资数据对比,投资机构更倾向于投向北京的企业。

一般来说,投资机构致力于发掘和培育明日之星。金融业今日的蓬勃创新,赢得的是长远的未来。并且,北京是18家券商总部、59家保险公司总部、47家公募基金总部、11家信托公司总部,以及包含工农中建在内的14家大中型银行总部;北京在与上海的竞争中已经占据优势。北京在大众心中的符号定位,一直是中国的权力和文化中心,未来很有望成为超越上海、深圳成为中国金融中心。这无疑给金融业创业者带来启示,选择在北京创业,更便于了解国内的金融前沿,也在接近投资机构方面有地缘优势,也即距离资本更近。

前三季度投资机构投了多少钱

实际上,在金融业诸多细分业态里面,基本上都是近十年才兴盛起来的新金融(一般笼统称之为互联网金融)为主。比如,第一家P2P平台诞生于2007年;第一家通过互联网渠道销售保险的平台诞生于2006年;第一家互联网支付平台诞生于2000年。2016年获得投资机构青睐的金融业态大多数也是新金融。

在金融各业态中,P2P以85次融资居于榜首;互联网保险和第三方理财以28次位列第二;消费金融类公司以25次位于第三;综合金融服务(笔者注:一般指金融服务集团,主营业务中有两种及两种以上金融业态并行。类以24次位列第四;十多年来基业长青的第三方支付以22次居于第五;股权众筹融资居于第六;专注于为各阶层提供炒股服务的机构以15次居第七名。

今年前三季度的融资中,共有184次融资披露了具体数额;58次融资披露情况为“数千万人民币”;35次融资披露情况为“数百万人民币”;8次融资披露情况为“数亿人民币”;6次融资披露情况为数千万美元;5次融资披露情况为“数百万美元”。根据已经披露具体数额的融资数据统计,我国金融业前三季度融资额累计1050.6亿元人民币。根据美国风险投资协会数据,美国金融业上半年累计融资额为14亿美元,而中国仅蚂蚁金服在上半年单笔融资高达45亿美元。由此可见,中国远远超于美国金融业融资水平。

(注:综合金融服务为右轴,其余金融业态为左轴)

通过上图可以看出,提供综合金融服务的企业获得远超其余金融业态的融资数额。综合金融服务类企业中,蚂蚁金服和易生金服分别获得45亿美元和40美元融资,两家企业融资金额之和占据今年前三季度融资总额的54%。世界顶级规模的新金融巨头已在中国诞生。对于创业者来说,金融业还有哪些创业机会?

金融业的创业机会在哪里

风险投资的过程其实就是一家科技公司创办的过程。通过投资机构投资的项目、投资轮次与金额这个独特视角,实际上可以观测到一种新兴业态的发展情况及未来想象空间。现在国内顶级的互联网公司,大多从一开始创业的钱就是来自投资机构的投资。如果社会出现一种理想情况,即投资机构将其每一次投资的情况详细披露给公众。那么,创业者观测一个领域,可以通过分析该领域投资机构的投资情况入手。

接下来以互联网保险和股票类金融业态为例说明。从2013年至2015年,互联网保险和股票两类金融业态获得融资的次数,均以几何级数增长(几何级数增长是指成倍数增长,数学表达为A的n次幂的增长,类似于“翻番”。比如从2到4,再从4到8,再从8到16等等,就是几何级数增长)。又比如,区块链、智能投顾被媒体炒得很火热,但实际上受到资本青睐的均不超过10家,大概是看不到此类技术如何在短期内产生商业价值。另外,商业租赁随着国家政策放开,此业态注册的公司大幅度上升,但实际开展业务的少,出现了无序价格竞争。笔者比较看好的金融业可以创业的细分业态有互联网保险、股票、金融自媒体、消费金融和风控技术这几类。

结语

从姗姗来迟的P2P监管细则,到陆续出台对第三方支付的苛刻规定,金融业最大的风险首先是政策风险。创业者需要准确预测可能出现的政策风险,首先避免因为政策而出局,甚至沦为牺牲品。

冯仑曾说,“面对国有资本,民营资本只有始终坚持合作而不竞争、补充而不替代、附属而不僭越的立场,才能进退自如,持续发展。”简理财创始人林恩民持有与冯仑同样的观点,认为借助于移动互联网而兴起的新金融,是对传统金融的很好补充。

几十年前,通过腕式手表进行通讯还只是科幻漫画中的无稽之谈。现在,各式各样的移动终端对孩子们来说都已驾轻就熟,已经不止有通讯功能,还可以进行支付,记录跑步数据和睡眠情况等等。中国的金融业创业者们,在无股权不富的新纪元中,正在引领世界金融创新之风。

知名风险投资公司

红杉资本|瑞华投资|同创伟业|达晨创投|深创投|IDG|创东方|君联资本|中科招商|经纬中国|启明创投|松禾资本|英特尔投资|优势资本|东方富海|天堂硅谷|九鼎投资|晨兴创投|江苏高科投|北极光创投|德同资本|凯雷投资|中国风投|天图资本|真格基金|DCM|IFC|凯鹏华盈|高盛投资|启迪创投|戈壁|荷多投资|纪源资本|鼎晖投资|华平投资|金沙江投资|海纳亚洲|永宣创投|险峰华兴创投|中投|海通开元|中信资本|力鼎资本|平安创新资本|天使湾创投|和君资本|祥峰集团|招商湘江投资|元禾控股|力合创投|复星创富|陕西高投|光速创投|富达亚洲|成为资本|中信产业基金|GIC|基石资本|金茂资本|富坤创投|盈富泰克|重庆科投|鼎晖创投|北工投资|海富投资|招商局资本|新天域资本|中路集团|摩根士丹利|青云创投|建银国际|德丰杰|弘毅投资|CVC|蓝驰创投|宽带资本|秉鸿资本|金石投资|天创资本|证大投资|中经合|信中利|兰馨亚洲|淡马锡|浙商创投|华睿投资|景林资产|挚信资本|高特佳|清科创投|华登国际|山东高新投|集富亚洲|腾讯|无锡创投|创新工场|智基创投|策源创投|软银中国|

创业联合网是创业者和投资人的交流平台。平台拥有5000+名投资人入驻。帮助创业企业对接投资人和投资机构,同时也是创业企业的媒体宣传和交流合作平台。

热门标签

精华文章