国家统计局数据显示,2017 年全国餐饮收入达到4.0万亿元,同比增长10.7%。今年1月份至4月份,全国餐饮营业额达12736亿元,同比增长10.1%,持续保了两位数增长。中国烹饪协会长姜俊贤在年初的一次演讲中谈到,改革开放40年来,我国餐饮业营额从改革开放初期不到60亿元增长了700多倍,行业规模即将跨入4万亿时代; 服务网点也从1978年的12万户发展到2017年的465.4万户,涉及门店超过800万个,整个行业从基础薄弱逐步发展成为在扩大内需、促进消费稳定增长、惠及民生等各方面都具有巨大影响的重要行业。

2.1.20~35岁年轻群体消费能力最强

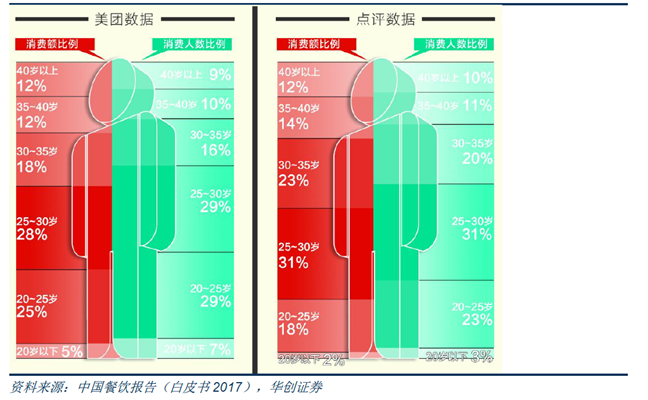

通过美团和大众点评的数据来看,20~35岁人群的消费能力已经不容小觑。在2016年的餐饮业数据中,20~35岁的消费群体占据总消费用户数的74%,消费金额占比高达71%。

2.2.年轻群体消费理念健康化

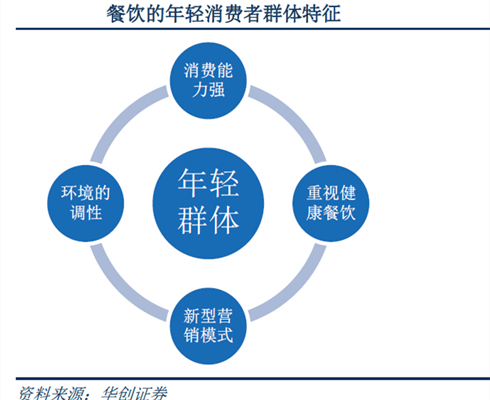

在消费理念上,作为成长于广告环境的这一人群具备了一定的广告辨识能力,需要更加吸引研究的营销方案;年轻群体对于性价比、调性、氛围更加重视,传统的大菜也随之渐渐精简为小、精的菜式;年轻群体更注重菜品的卫生健康需求。

3.1.大众餐饮兴起,纺锤型替代哑铃型

3.1.1.显著特征

2016年6月,商务部重点监测餐饮企业中,中式快餐的销售增速比中式正餐的增速高出6.3 个百分点。2016 年,大众餐饮消费已经成为了餐饮收入最主要的部分,占比在70%-80%之间。高端餐饮在供需两端的缺口由兴起的大众餐饮填补,餐饮原本两级分化的哑铃型结构(环境奢华、价格高的高端餐饮+环境粗糙、价格低的刚需低端餐饮)逐渐转化为以大众餐饮为主的纺锤形结构。

大众餐饮兴起重要表现是进入门槛低、刚需特征明显的品类(如小吃、简快餐、面包甜点)进入者多,店铺密度高。不仅如此,具备一定社交属性的甜品店、烧烤店数量也较多,从供给端反映了休闲场景的需求较大。大众餐饮的另一个重要特征就是产品标准化、口味接受度和普及度高、目标市场年轻化,因此甜品、火锅、川菜、烧烤的店铺数量都较为可观。以上原因,形成了当前餐饮业最为显著的两大经营模式:一是以简快餐、外卖业务为核心的产品模式;二是主打环境和调性,以社交、休闲为核心的体验模式。前者解决了大众生理上的饮食刚需,后者则对应大众心理上的社交刚需。

3.1.2.形成因素

△ 政策因素

2012 年12月开始,中央八项规定、六项禁令、反对四风以及中纪委九不准等政策出台、落实,直接导致了以公务接待为主要市场的高端餐饮走向微式。

△ 消费群体变化

80 后、90 后渐渐成为主力消费群体,更追求性价比和独特调性,更重视食材和饮食文化内核。因此,对高端餐饮的“包装”、“服务”等需求并不强烈。高端餐饮在业态、服务模式、品牌定位和新品牌扩张上均有所调整。受益于高端餐饮供给端的大幅调整(餐厅数量、品类、目标客群定位),同质化竞争减少,高端餐厅密度大幅降低,目前客流和利润率都有所回升,尤其在西餐、日料、海鲜等品类上更显著。而与此同时,在之前普遍表现为苍蝇馆子、监管困难、卫生服务条件差的低端餐饮,随着消费者更加注重健康和食品安全卫生、租金成本不断上扬、城市管理和卫生管理等监管体系的不断完善,被迫或主动停业或转型升级。高端餐饮的“降维”(减少流程、包装、人工服务、营业面积、装修装潢)叠加低端餐饮的“赋值”(改良小吃口味,提高店面、服务形象),两头往中端挤占,最终形成纺锤结构。

3.2.长尾品牌化——休闲餐饮兴起

3.2.1.显著特征

△ 小吃正餐化

小吃正餐化是长尾品牌化趋势中最显著的代表。过去小吃具有鲜明的区域特征,随着我国跨区域的大范围人口

流动和融合,逐渐在全国推广和渗透,但依然处于极端长尾的状态。小吃也是低端餐饮的典型品类,环境、口味、

服务差异度很高。目前,小吃快餐的人均消费提升明显,4 年累计上升49%。

小吃的受众基础广泛,市场教育成本低,并且具有天然的高频消费特征。以每人周均消费两次小吃,每次10 元来计算,每年的小吃市场就有1.4 万亿的空间。

△ 餐饮营销方式变革

长尾的品牌化附带了新的餐饮营销启示。消费群体年轻化的趋势下,餐饮企业除了做好产品,对营销方式的革新和探索必不可少。从品牌命名的趋势来看,“遇见”小面、“喜茶”、“猪爸”等命名较为符合年轻人记忆偏好。此外,用餐环境开始异化,用餐体验更加讲求调性。

△ 传统小吃进入正餐餐厅

目前,炒凉粉、烤红薯、黄馍馍的民间小吃和传统大菜一同出现在中高端餐厅已不少见,对传统小食的改造也是趋势之一。

3.2.2.形成因素——消费升级

消费者由于生活节奏加快、生活习惯改变,倾向于选择产品标准化、体验可控的品牌店,促使品牌店渐渐替代了长尾的店面。在收入水平推动消费能力提升之后,消费者不再满足于廉价的产品,对于用餐环境和食物质量有了更高的要求,从需求侧倒逼了供给侧的消费升级。

3.3.餐饮在商业综合体中兴起

3.3.1.显著特性——商业综合体中餐饮比例加重

过去商业综合体中购物、餐饮、娱乐比例通常为7:2:1,目前已变为5:3:2,有的mall 中餐饮占比已经达到40%-50%。Shopping mall 原本浓重的购物色彩的褪去衬出了休闲餐饮的兴盛。

3.3.2.形成因素

△ 商业地产对餐饮企业的发展助力明显

体现在几个方面:环境高端的大型购物中心利于餐饮品牌打造;集聚客流,配合购物和娱乐更容易吸引消费能力强的年轻群体;免租、装补等优惠;管理相对简单;减少前期广告投入。

△ 其它因素

线上购物的便捷性渐渐降低,抹平了不同区域、不同城市以及不同的Shopping Mall 之间能够提供的购物体验差异;经济不断发展带来渐渐丰富的物质生活,消费者对于具象物质的需求在下降,但与此同时具备社交属性的聚会等休闲场景渐渐成为一种刚需。餐饮+娱乐最能配合、满足年轻一代的休闲聚会一站式需求。

3.4.外卖业务兴起

3.4.1.显著特性——市场规模庞大

2016年,外卖行业累计入驻商家245 万,商家总覆盖率约18%,整体交易额约1300 亿,占餐饮总收入的4%,对比美国外卖业务15%的占比还有较大的空间。此外,2016 年互联网餐饮增速高达300%,到2018年有望能够将占餐饮总收入的比重提高到10%。目前,外卖业务从月度覆盖率、商家覆盖率或对标团购业务等方面来看,发展空间都较大。

3.4.2.形成因素

自身优势

外卖业务不需要投入大量的租金、装潢、人力等店面支出,能利用非高峰时段拉长盈利时间,资金周转快,降低人员管理和餐厅服务难度,本身具有很强的吸引力。

△ 利于餐饮企业发展

当前外卖业务主要依赖于美团、饿了么等大型互联网平台,数据透明,有利于企业进行研究并及时调整自身战略。例如,当前配送服务已经有了可观的基础,外卖骑手日活在过去一年增长了80%,十分有利于餐饮企业短时间、低成本建立起自己的外卖业务。

△ 年轻群体消费习惯

最直接的证据是外卖日单量最高的两天出现在周六日,周末的订单占比超过总订单的30%,符合外卖主要消费群体(年轻人)的生活习惯。

4.1.休闲餐饮兴起

以满足社交需求为主的休闲餐饮逐渐兴起,目前主要依托于购物+餐饮+娱乐的一体化商业综合体。随着城镇化率进一步上升,中产阶级比重扩大,年轻群体渐渐成为餐饮消费的主力,对于餐饮的用餐环境、时尚调性、原材料、性价比等方面有了新需求。与此同时,年轻群体也更广泛钟爱于外卖,外卖市场增速快,未来空间较大。

4.2.数字化转型

科技的进步以及快速变化的消费者偏好推动了多个行业的转型升级,与消费者日常生活息息相关的零售业和餐饮业则是站在了转型的风口浪尖。电子商务的快速兴起不仅对实体产业产生了巨大的影响,同时也对传统的经营模式产生了明显的冲击,为了适应这一系列的变化,传统餐饮和零售企业都需要从内向外、从前端到后端进行一系列的数字化转型,来应对快速变化的市场和多方面的挑战。