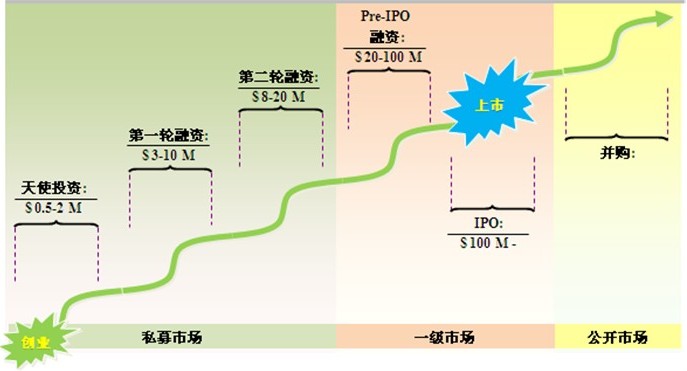

企业股权融资常见的问题分析

自我国成立证券交易所后,我国上市公司在股权、债务融资结构的选择中,股权融资比重不断上升并逐渐呈绝对的偏向。从中可以看出我国上市公司呈现出明显的股权融资偏好,而在成熟的资本市场上债券融资所占的比例基本上为80%左右,股票融资份额仅占大约20%。股权融资是指企业的股东愿意让出部分企业所有权,通过企业增资的方式引进新的股东的融资方式。股权融资所获得的资金,企业无须还本付息,但新股东将与老股东同样分享企业的赢利与增长。下面我们就来说说企业股权融资偏好产生的原因。

一、股权融资偏好

对我国上市公司偏好股权融资传统的观点是从成本——收益角度分析的。认为企业在进行融资决策时,主要依据股权融资与债务融资成本的比较。债务融资到期必须还本付息,对企业经理人有着极强的“硬约束”;而股权融资的成本只是股息支付,且在我国股利分不分配,分配多少,以何种方式分配均由企业自主决定,具有“软约束”特性。本文认为我国上市公司呈现出强劲的股权融资偏好,有别于西方发达国家成熟资本市场中的企业外部融资首选债券融资的现象,最重要的是两者的资本市场融资条件不同,我国的资本市场有其特殊性。

二、资本市场发展不平衡

资本市场是企业筹资的场所,企业筹资方式的选择很大程度受资本市场条件的限制。从我国资本市场发展的实际情况来看,股票市场和债券市场的发展存在着严重的失衡。股票市场和国债市场规模较大,发展速度较快;企业债券市场规模过小,发展滞后。这主要是由于当局对企业债券发行限制较多(对发行规模、额度、利率、时间等方面都实施限制),企业感到通过发行债券筹资难度大,金额少,风险高。限制条款过多致使企业缺乏发行债券积极性,企业债券市场规模偏小,投资者也缺乏对企业债券市场参与的热情和动力。我国企业债券市场发展的滞后、规模小、交易不活跃导致了企业债券融资渠道不畅。

三、资本市场监管不足

我国上市公司在融资时首选配股或增发。虽然证监会多次颁发上市公司融资监管政策以限制上市公司的过度股权融资行为。但这些政策不尽完善,存在监管不足之处。在配股方面,政策要求上市公司一次配股发行总数一般不得超过该公司前一次发行并募足股份后其普通股股份的30。实际上,大多数的上市公司常采用“先送股后配股”的策略,扩大股本基数来多筹集资金。在支付股利方面,监管政策虽然做出规定必须分配股利,但就以何种方式支付股利,分配额度最低为多少,分配的时间间隔最长为多久,如果企业在股利分配方面没有符合规定会受到怎样的处罚等没有做出确切详细的规定,使得上市公司利用股权资本时有可乘之机。在增发新股方面,监管缺少对净资产收益率标准,发行时间间隔和融资规模数量的限制。与配股相比上市公司增发更为便利,动辄筹资数十亿元的增发举措并不少见。一些达到发行和再融资监管条件的企业可能并不真正需要股权融资,但通过编制投资项目而获得股权融资,配股、增发获得的资金却不合理利用,大部分资金被投入证券市场、存入银行获利,或挪作他用的现象比比皆是。

四、投资者的投资理念非理性

根据信号理论,在有效的资本市场条件下,企业通过发行股票融资时会被市场误解,投资者会把发行新股当作是企业质量恶化的信号。因为新股发行总会使股价下跌,所以投资者相应地会低估它们的价值。因此,在西方成熟的资本市场上企业优先选择债券融资,其次才为股权融资。我国上市公司偏好股权融资原因之一是我国缺乏以投资为目的的理性投资者。

五、企业信用意识淡薄

企业债券市场发行规模小、流通不畅,一方面受限于政府的政策,另一方面与企业的信用密切相关。信誉是企业获得发展的基石。我国企业的诚信意识淡薄,这从我国银行业多年来存在着大量的呆坏帐即可豹窥一斑。上市公司信用意识淡薄、信用建设滞后削弱了投资者对企业债券市场参与的信心与热情,阻碍了债券融资渠道的畅通。

最后风险投资公司的专家提示,要解决中小企业股权融资的制度缺陷,需要落实三方面政策:通过建立创业投资基金,解决风险较大的中小企业股权融资问题;设立一个专门的中小企业板市场,解决经营步入正轨的普通中小企业融资问题;通过一定制度组织中小企业、包括高新企业进行产权交易,交易对象限于法人之间,让资源在企业间进行流动和配置。

知名风险投资公司

红杉资本|瑞华投资|同创伟业|达晨创投|深创投|IDG|创东方|君联资本|中科招商|经纬中国|启明创投|松禾资本|英特尔投资|优势资本|东方富海|天堂硅谷|九鼎投资|晨兴创投|江苏高科投|北极光创投|德同资本|凯雷投资|中国风投|天图资本|真格基金|DCM|IFC|凯鹏华盈|高盛投资|启迪创投|戈壁|荷多投资|纪源资本|鼎晖投资|华平投资|金沙江投资|海纳亚洲|永宣创投|险峰华兴创投|中投|海通开元|中信资本|力鼎资本|平安创新资本|天使湾创投|和君资本|祥峰集团|招商湘江投资|元禾控股|力合创投|复星创富|陕西高投|光速创投|富达亚洲|成为资本|中信产业基金|GIC|基石资本|金茂资本|富坤创投|盈富泰克|重庆科投|鼎晖创投|北工投资|海富投资|招商局资本|新天域资本|中路集团|摩根士丹利|青云创投|建银国际|德丰杰|弘毅投资|CVC|蓝驰创投|宽带资本|秉鸿资本|金石投资|天创资本|证大投资|中经合|信中利|兰馨亚洲|淡马锡|浙商创投|华睿投资|景林资产|挚信资本|高特佳|清科创投|华登国际|山东高新投|集富亚洲|腾讯|无锡创投|创新工场|智基创投|策源创投|软银中国|

创业联合网是创业者和投资人的交流平台。平台拥有5000+名投资人入驻。帮助创业企业对接投资人和投资机构,同时也是创业企业的媒体宣传和交流合作平台。

热门标签

精华文章