创业版发审委换血,程序正义出局?

创业板蹉跎多年,监管思路却无实质性的进步,不过是在原有的体制下增加一个进入门槛相对低的板块而已。按这种思路,将利润要求从1000万到5亿分为10个档次、设立10个交易板块,“多层次资本市场”岂不是一夜就建成了!

7月25日,证监会公示第六届创业板发审委委员候选人名单时称“第五届创业板发审委将于近期届满。我会决定对委员进行部分更换。各单位依程序向我会推荐了17名委员候选人。现将第六届创业板发审委17名委员候选人名单予以公示。”

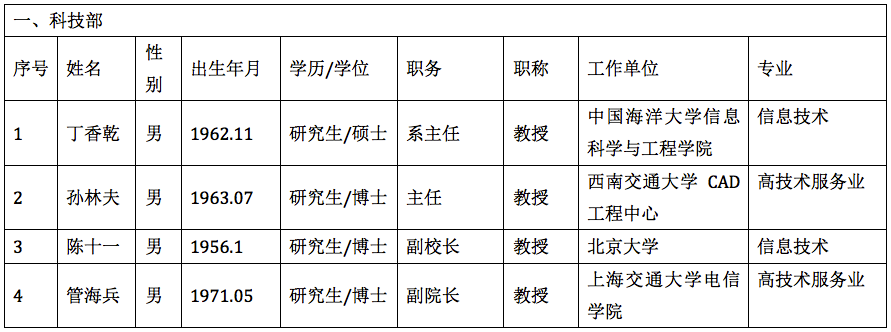

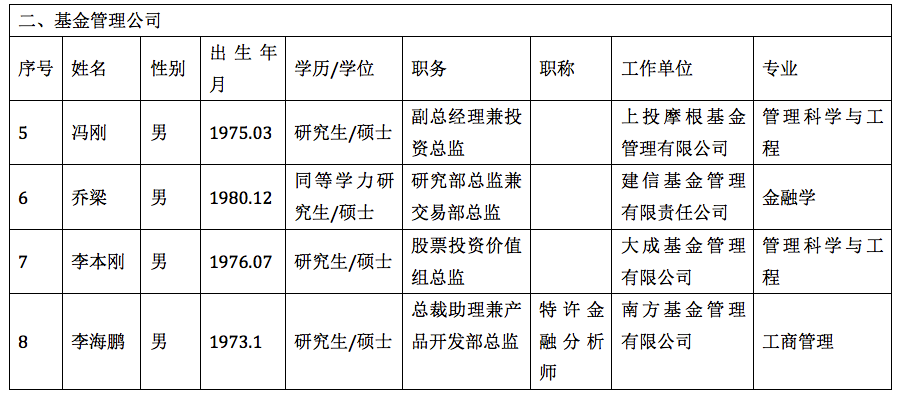

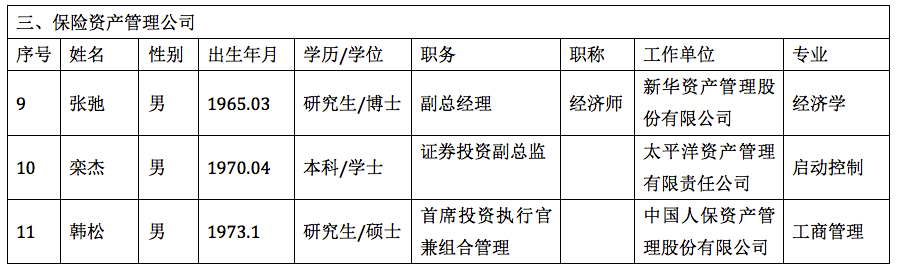

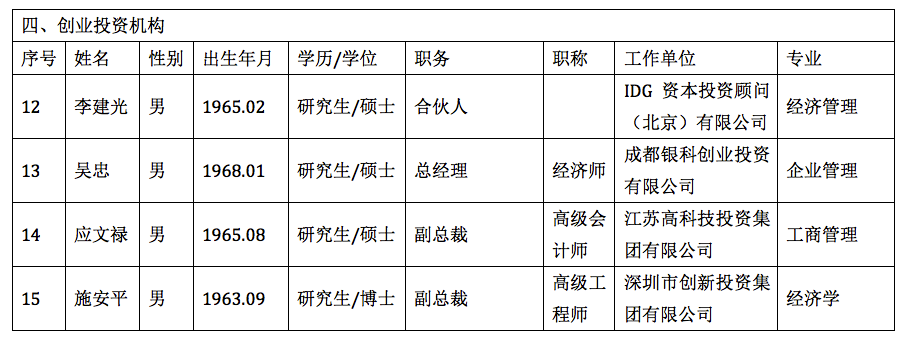

第五届创业板发审委由35名委员组成。其中专职委员23人,兼职委员12人。看来,第六届将续聘18名旧委员,补入17名新人(貌似全部为兼职)。他们来自五类机构:科技部(4名)、基金管理公司(4名)、保险公司(3名)、PE/VC机构(4名)、上市公司董秘(2名)。

透过这份名单,可以看出管理层仍然不准备接受以下几个理念:一个公司的股票能否在资本市场交易应由市场决定;监管者不是万能的上帝而是看门狗(Watchdog);只要有投资人感兴趣,股票发得出去就应当准许创业企业上市融资;创业板上市席位不再稀缺,爆炒之风自会平息。

这份名单里有4位来自海洋大学、西南交大、北大、上海交大的教授,这是要把智力从“看门狗”提到大学教授的节奏。往后,申报的项目在技术上的“先进性”就有劳几位教授把关了。问题是在日新月异的高科技领域,靠四位平均年龄51岁的教授就能判断某项技术有没有前景,适不适合在创业板上市?

如果专家教授的加盟有可能在一定程度上影响审批的效率,来自买方(基金管理公司、保险公司)和创投机构的的11名委员将有可能侵害公平。监管机构想借助“牛人”,代替市场对拟上市公司股票受欢迎程度进行预判。除了费力不讨好,还可能滋生不公平和寻租行为。

首先,基金管理公司、保险公司的投研能力本来就胜于普通投资者,“打入”发审委可以更早、更全面地获取标的公司信息,对其它买方机构和散户不公平。其次,创投人员进入发审委,在争取对优秀公司投资机会时的益处不言而喻,“接受我们的投资吧,发审委里有我们的人”。

把上市公司董秘拉入发审委,体现的是“一物降一物”、“以夷制夷”的帝王心术,依据恐怕是“董秘最了解董秘的花样”。但物以类聚人以群分,焉知董秘不是最了解行情、最容易被拉下水的“易感人群”?

港交所上市委员会亦有投资者代表,但与创业板发审委有两点本质不同。首先,港交所不对拟上市公司进行实质性审核,而是对申请报材料是否齐备,披露是否合规,是否存在不合理的关联交易等进行形式审核。其次,港交所上市委员会本质上是“陪审团”,成员以个人身份履行职责。而创业板发审委的成员由“有面子的机构”推荐,根本是机构“旋进”发审委的螺丝钉!

证券监管机构的职责是保障程序正义,而不是预测科技发展趋势及替代资本市场作价值判断。本来应当成为主角的法律、财务专家竟然缺席,是否意味着程序正义出局?

(创投分享会实习生王立娴协助收集资料)

知名风险投资公司

红杉资本|瑞华投资|同创伟业|达晨创投|深创投|IDG|创东方|君联资本|中科招商|经纬中国|启明创投|松禾资本|英特尔投资|优势资本|东方富海|天堂硅谷|九鼎投资|晨兴创投|江苏高科投|北极光创投|德同资本|凯雷投资|中国风投|天图资本|真格基金|DCM|IFC|凯鹏华盈|高盛投资|启迪创投|戈壁|荷多投资|纪源资本|鼎晖投资|华平投资|金沙江投资|海纳亚洲|永宣创投|险峰华兴创投|中投|海通开元|中信资本|力鼎资本|平安创新资本|天使湾创投|和君资本|祥峰集团|招商湘江投资|元禾控股|力合创投|复星创富|陕西高投|光速创投|富达亚洲|成为资本|中信产业基金|GIC|基石资本|金茂资本|富坤创投|盈富泰克|重庆科投|鼎晖创投|北工投资|海富投资|招商局资本|新天域资本|中路集团|摩根士丹利|青云创投|建银国际|德丰杰|弘毅投资|CVC|蓝驰创投|宽带资本|秉鸿资本|金石投资|天创资本|证大投资|中经合|信中利|兰馨亚洲|淡马锡|浙商创投|华睿投资|景林资产|挚信资本|高特佳|清科创投|华登国际|山东高新投|集富亚洲|腾讯|无锡创投|创新工场|智基创投|策源创投|软银中国|

创业联合网是创业者和投资人的交流平台。平台拥有5000+名投资人入驻。帮助创业企业对接投资人和投资机构,同时也是创业企业的媒体宣传和交流合作平台。

热门标签

精华文章