阿里IPO报告中B2B数字之书:B2B将在信息、数据、交易间寻找最佳模型

阿里巴巴集团于北京时间今天凌晨提交了F-1表格,表明其在美上市正式进入倒数计时。作为阿里集团的组成部分,这份上市文件中对阿里B2B提到了哪些信息?由于阿里巴巴B2B2012年中完成退市,其B2B数据一定时期内出现缺失,因此,我们通过对IPO数据的提取,制作了这份阿里巴巴B2B数据补完计划,i.e.阿里巴巴B2B事实之书,希望借此观照阿里巴巴B2B的发展,从而判断国内B2B的发展走势。

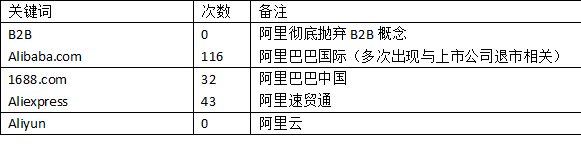

首先,吐个槽,当我对报告使用“B2B”进行检索的时候,零这个检索数实在让人唏嘘。

由于B2B关键词失效,我们只能按照产品和业务分部进行检索,试图发现B2B的相关信息,如有遗漏欢迎补充。

我们先看一下这些关键词的提及次数,小伙伴们一起感受下:

一、阿里B2B是谁?

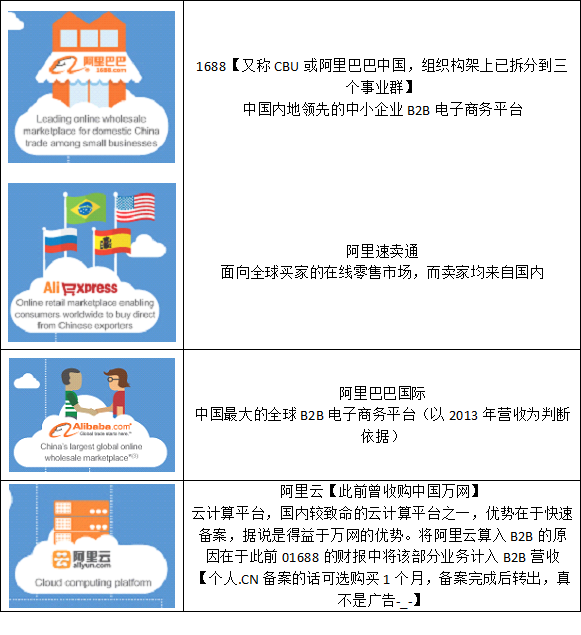

Ok,反过来,我们看下阿里对以上关键词的描述:

阿里B2B与阿里生态系统的关系

1688.com和alibaba.com描述为批发商与零售商的批发市场;速卖通则主要为零售商和海外消费者的零售市场。

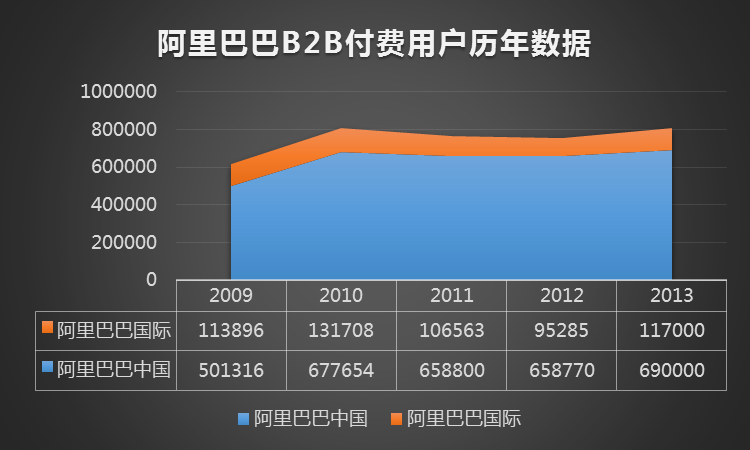

二、阿里B2B的用户规模与运营数据

(注:数据均来自阿里巴巴的财报,2012年数据取自2012年Q1)

2011年“诚信门”事件爆发后,阿里的内部违规会员清退造成付费用户规模的增长停滞,乃至出现2012年Q1财报中披露的付费用户规模的负增长的局面。而2013年阿里巴巴的付费会员数出现6.25%的正增长。

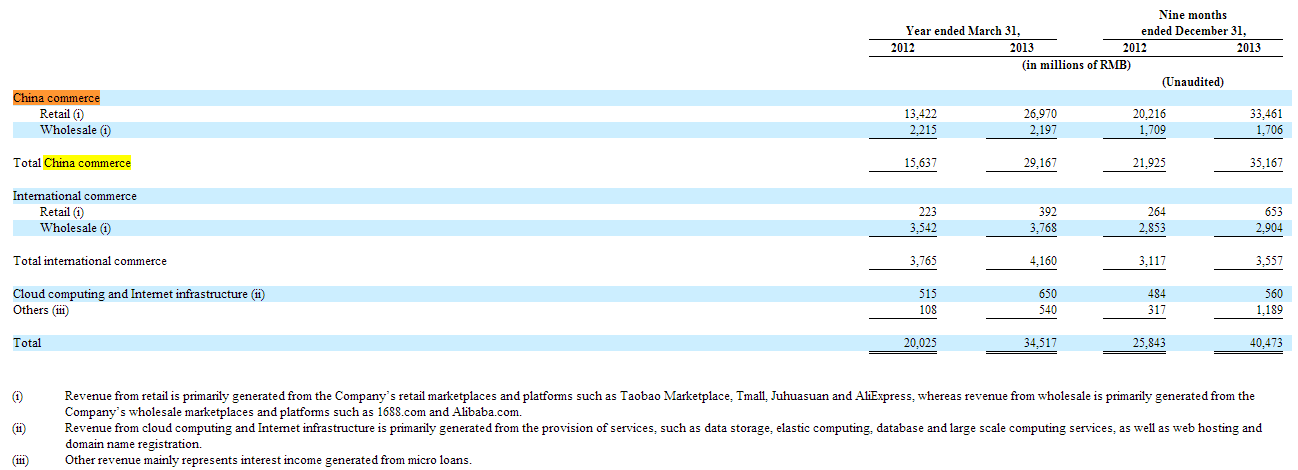

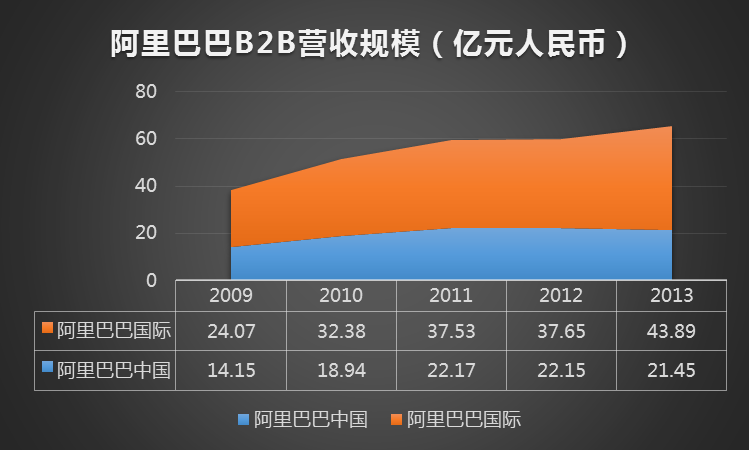

三、阿里巴巴B2B营收数据

(注:2013年数据将2013年3月底年报数据*20%与2013年后9月数据相加得出,20%的比例设定考虑到春节的季节性效应)

营收方面出现类似的趋势,2012年营收规模与2011年持平,2013年则较2012年出现9.3%的增长。有一点需要注意的是,尽管整体数据出现了正向增长,而国内营收仍然处在缓慢下滑阶段,这与阿里巴巴2012年CBU的分拆,人员结构的调整,此后阿里巴巴中国向线上交易模型的转型不无关系。

营收方面仍有一块需要注意的项目,阿里提交的文件显示,2013年后9个月其他收入达到11.89亿元,而这笔收入来自小微贷款(micro loan)的收益,这已经超过阿里巴巴中国营收的1/2,超过阿里巴巴国际营收的1/4。而在此之前,这部分收入往往被认为归于与支付宝同属于阿里金融旗下的阿里小贷当中,不计入上市公司的资产。

四、阿里巴巴B2B占阿里巴巴总营收的比例为15.87%

考虑到阿里巴巴推动的CBBS体系,我们认为阿里巴巴B2B占全部阿里上市公司的营收将可以作为阿里CBBS整体体系运行效率的反映指标。考虑到阿里产业带的推进,淘宝与阿里巴巴B2B的打通,我们预计这一数值在2014年有望继续上升。

五、我们的一些想法和结论

阿里巴巴对B2B一词的抛弃有些出乎意料,上市文件中一字未提这可能与阿里对整体上市企业的业务分部设定有一定关系。

阿里对小企业的强调。IPO文档的重要的概念部分,仅提及小企业(Small Business),而非B2B常讲的中小企业(SME),这或可看成阿里对其B2B业务的一次再定位。小企业的灵活性、适应性本身就与C2B的一些要求相契合(柔性化生产与社会化供应链)。

IPO文件中提到的茵曼走的是从生产商到淘宝店到天猫店的变迁之路,而阿里内贸B2B的新发展将把重心放在打造重要的供应链上游上,这时这些生产力量并不一定直接变为对C,却成为整个生产商——批发商——销售者链条中的上游,而以其为中心,则将再打造一条供应链。

阿里小贷对阿里B2B,乃至整个系统的作用不容忽视。尽管阿里小贷的主要人群被认为是天猫与淘宝店家,但是其借贷行为本身会作用在供应链,也就是他们的上游链条上,阿里巴巴中国和淘宝打通后,这一对接变得更加顺利,再加上阿里对B端在线交易的推进,以及小贷的细微政策走向,将为B类在线交易的增长带来新的增长点。关于支付宝支付的GMV。

我们看到阿里巴巴中国的支付宝GMV高达745亿人民币,而这一数字仅是在B端支付覆盖率并不高的情况下实现的。这里可能有几种暗示,一,未来支付宝(即在线交易)的GMV将为阿里巴巴带来新的营收贡献,直接的是佣金体制,间接的则是支付宝沉淀资金的利息沉淀;二,未来支付宝如果打包进入上市公司,那么这部分数据与支付宝数据的结合无疑将产生一个更好的资本故事,考虑到B2B行业从会员费机制求变的迫切需求,我认为这反映了阿里巴巴未来向佣金体制转变预留的数据基础。

关于阿里巴巴上市对B2B上市企业的估值影响:一种观点认为阿里巴巴上市,高市盈率将炒高电商类股票的估值,自然也包含B类电商公司;而我的观点是由于阿里巴巴上市公司中B2B一类业务的营收可以独立剥离统计,一个准确的、较其他B2B企业较大的数据将限制其他B2B上市公司的估值,尤其是在美国或者香港上市的B2B企业,慧聪网可能首当其冲。阿里无法锁死B2B企业的发展空间,却锁死了他们的估值泡沫。

关于B2B的未来发展:阿里俨然不再是一个B2B公司,交易数据和信贷数据的积累与持续的推广将把阿里打造成一个不折不扣的数据公司,乃至金融公司;而其他的B2B企业很难实现如此广泛的系统性,B2B企业仍将在信息、数据、交易三者间寻找自己的最佳模型。

关于阿里报表中的海外业务,我的个人建议是把海外业务与阿里巴巴国际直接挂钩(含阿里速贸通),因为这才是海外业务的真正含义。阿里的海外业务,目前简单来说就是出口业务。在外贸集体不景气下要求阿里一家独大并不现实。另一方面,请不要忘了这部分业务的ARPU,远高于阿里巴巴中国。对于阿里而言,我个人认为外贸未来会有很大的上升空间,无论是阿里巴巴国际的业务,还是阿里在美布局的ShopRunner与11 Main。

作者微博:B2B行业资 作者网站:我爱B2B话题社区

文章为作者独立观点,不代表创投分享会立场

知名风险投资公司

红杉资本|瑞华投资|同创伟业|达晨创投|深创投|IDG|创东方|君联资本|中科招商|经纬中国|启明创投|松禾资本|英特尔投资|优势资本|东方富海|天堂硅谷|九鼎投资|晨兴创投|江苏高科投|北极光创投|德同资本|凯雷投资|中国风投|天图资本|真格基金|DCM|IFC|凯鹏华盈|高盛投资|启迪创投|戈壁|荷多投资|纪源资本|鼎晖投资|华平投资|金沙江投资|海纳亚洲|永宣创投|险峰华兴创投|中投|海通开元|中信资本|力鼎资本|平安创新资本|天使湾创投|和君资本|祥峰集团|招商湘江投资|元禾控股|力合创投|复星创富|陕西高投|光速创投|富达亚洲|成为资本|中信产业基金|GIC|基石资本|金茂资本|富坤创投|盈富泰克|重庆科投|鼎晖创投|北工投资|海富投资|招商局资本|新天域资本|中路集团|摩根士丹利|青云创投|建银国际|德丰杰|弘毅投资|CVC|蓝驰创投|宽带资本|秉鸿资本|金石投资|天创资本|证大投资|中经合|信中利|兰馨亚洲|淡马锡|浙商创投|华睿投资|景林资产|挚信资本|高特佳|清科创投|华登国际|山东高新投|集富亚洲|腾讯|无锡创投|创新工场|智基创投|策源创投|软银中国|

创业联合网是创业者和投资人的交流平台。平台拥有5000+名投资人入驻。帮助创业企业对接投资人和投资机构,同时也是创业企业的媒体宣传和交流合作平台。

热门标签

精华文章